Pandemia, inflação e juros mais altos. Os lojistas devem se adaptar a um novo ciclo

Texto: Redação Revista Anamaco

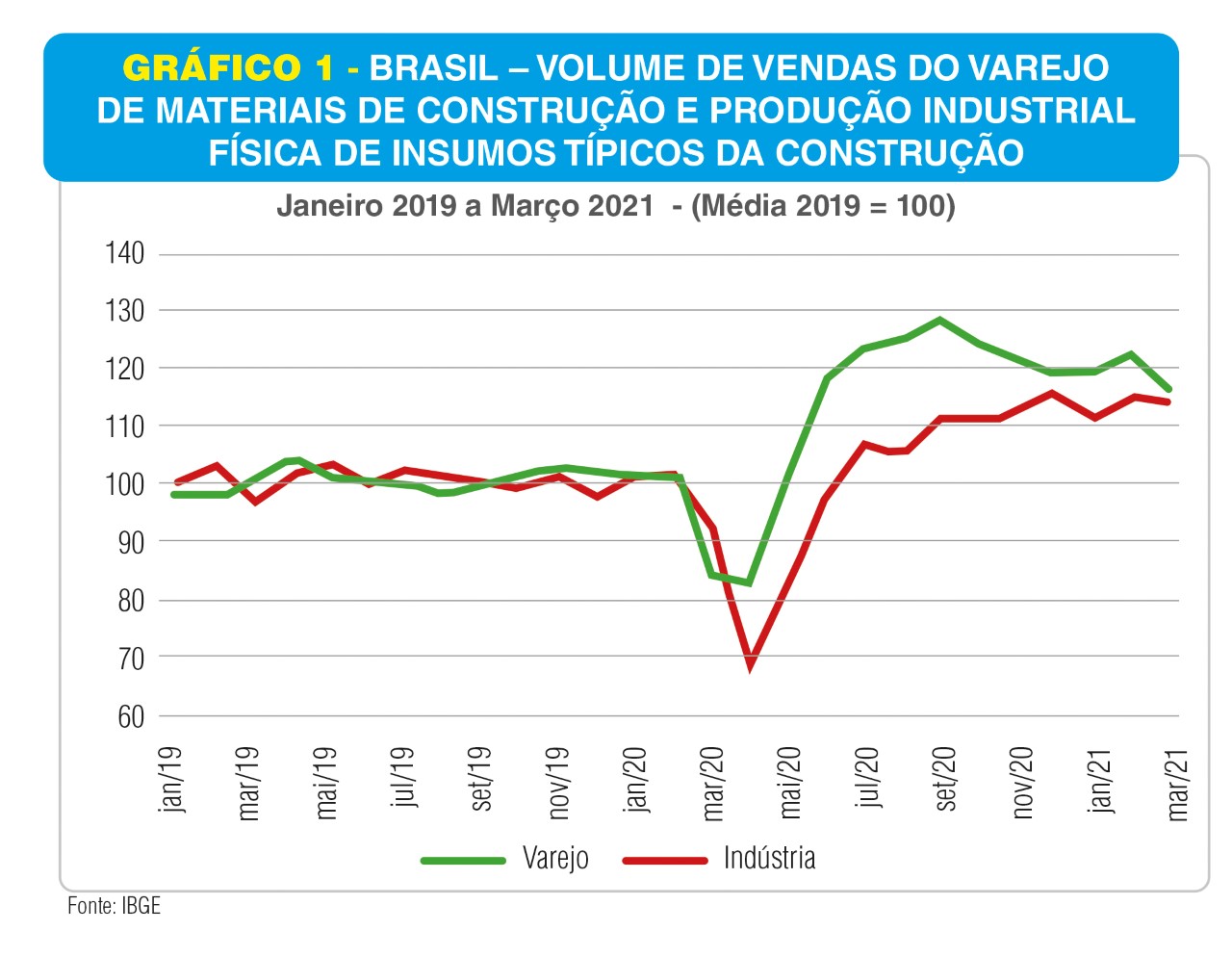

A Associação Naciconal dos Comerciantes de Material de Construção (Anamaco) acaba de divulgar mais uma edição do Termômetro Anamaco, realizado em parceria com o Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV IBRE). O levantamento mostra que o nível de atividade do comércio de material de construção apresenta tendência de queda desde setembro do ano passado e as restrições impostas pela pandemia de coronavírus tiveram claro impacto no volume de vendas em março, antes mesmo do início da elevação da Selic (foram duas elevações sucessivas de 0,75 ponto percentual anunciadas pelo Banco Central).

As entidades lembram que as consequências dos ciclos de alta de juros sobre a demanda são bem conhecidas: a elevação do custo e a escassez do crédito, que afetam sobretudo as compras a prazo, tanto no segmento de financiamento direto ao consumo, quanto nas compras no cartão de crédito, cujas parcelas se tornam mais onerosas.

Diante de um possível cenário de inflação fora de controle, o estudo destaca que será preciso que os lojistas se adaptem a esse novo ciclo, no qual a alta de preços de diversas linhas de produtos irá se somar com o encarecimento do crédito, exigindo atenção redobrada às estratégias e ao volume de vendas.

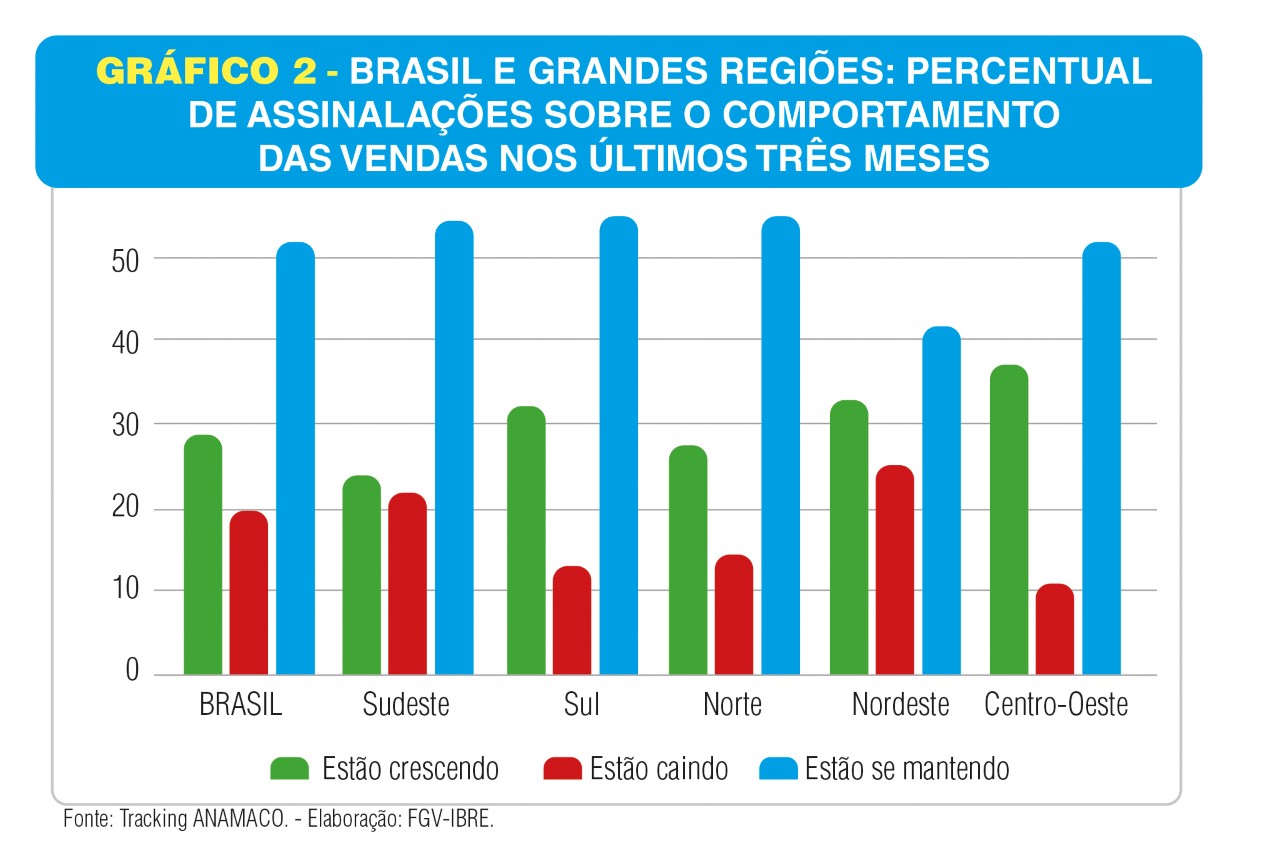

O Termômetro revela que o efeito negativo das restrições ao comércio de material de construção, impostas em algumas localidades do País entre março e abril ainda está se refletindo no sentimento dos varejistas que participam do levantamento. O estudo aponta que, em nível nacional, as notificações de alta nos últimos três meses subiram cinco pontos percentuais, passando de 24% para 29% no período.

Por outro lado, no trimestre encerrado no momento da pesquisa, as assinalações de queda passaram de 32% para 20%, enquanto o sentimento de estabilidade foi apontado por 52% dos entrevistados contra 44% no mês anterior. Apesar da melhora, estes ainda são resultados moderados, com predominância do sentimento de manutenção das vendas.

Quando se analisa regionalmente o movimento nas lojas do setor, percebe-se que a estabilidade foi resposta mais destacada em todo o Brasil, como já havia sido observado em março. Também é possível notar maior uniformidade dessa percepção, com as assinalações de manutenção das vendas no trimestre anterior sempre acima de 40%. Um aspecto muito positivo é que as indicações de crescimento superaram as de queda em todas as regiões. O maior diferencial foi observado no Centro-Oeste (26 pontos percentuais) e no Sul (19 pontos percentuais).

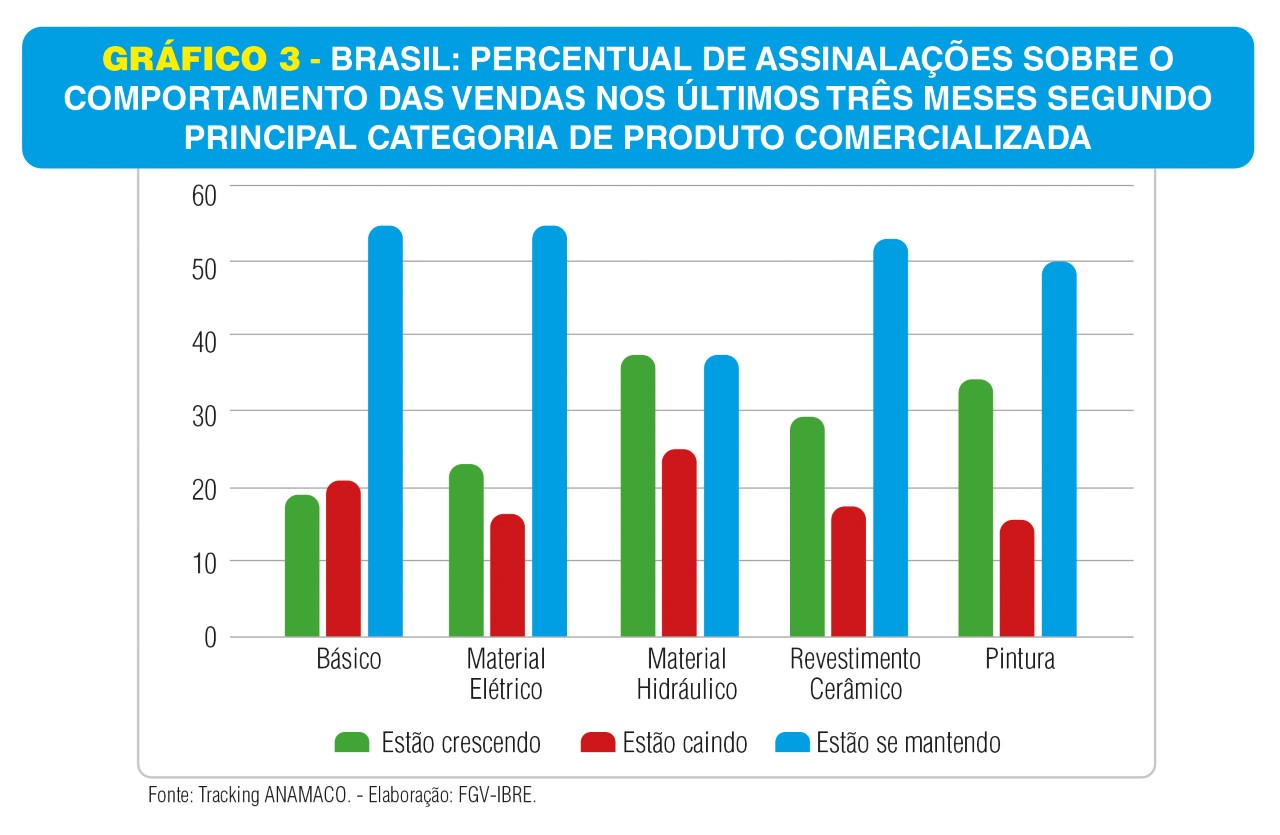

Considerando os pontos de venda de acordo com a principal categoria de produto comercializada, os números da pesquisa também revelam como destaque a percepção de estabilidade nas vendas no trimestre encerrado em abril. Essa foi a assinalação predominante em todos os principais segmentos, à exceção das lojas especializadas em material hidráulico. Nessas empresas, a alta e a estabilidade revelaram um “empate técnico” em cerca de 38% das lojas. Também em todos os setores, exceto o de material básico, as assinalações de alta superaram as de queda, com destaque para material de pintura, onde esse diferencial chegou a 19 p.p.

As lojas de menor porte (entre um e quatro funcionários) foram as que mais perceberam melhora nas vendas, recuperando o mau desempenho de março, quando foram mais afetadas pelas restrições decorrentes da pandemia. Nessa categoria, as assinalações de alta avançaram 15 p.p., passando de 12% para 27% das respostas entre março e abril.

Em sentido contrário, nos home centers, que haviam absorvido parte da perda de demanda dos pequenos varejistas em março, as indicações de alta nas vendas caíram 6 p.p. em abril frente ao mês anterior, passando de 35% para 29%.

Segundo o levantamento, os números referentes a abril, revelados pela pesquisa, foram influenciados pelo fato de que as restrições ao comércio de material de construção, adotadas em março, estenderam-se pelas primeiras semanas do mês seguinte. Como resultado, em nível nacional, as respostas otimistas relativas às vendas do mês avançaram pouco, passando de 28% para 30% na comparação com o mês anterior. Com esse resultado, as assinalações de alta voltaram a superar as de queda, com diferencial de cinco pontos percentuais. Na mesma base de comparação, as indicações de queda recuaram, passando de 32% para 25%, enquanto as de estabilidade avançaram, passando de 40% para 45%.

Na análise regional, houve redução nas indicações pessimistas quanto ao mês corrente em todo o País. O maior recuo foi registrado no Nordeste: 11 pontos percentuais, a região com pior desempenho no mês anterior. No Sudeste foi observado o menor recuo nas assinalações pessimistas (5 p.p). Em todas as regiões, a percepção predominante sobre as vendas em abril foi de estabilidade.

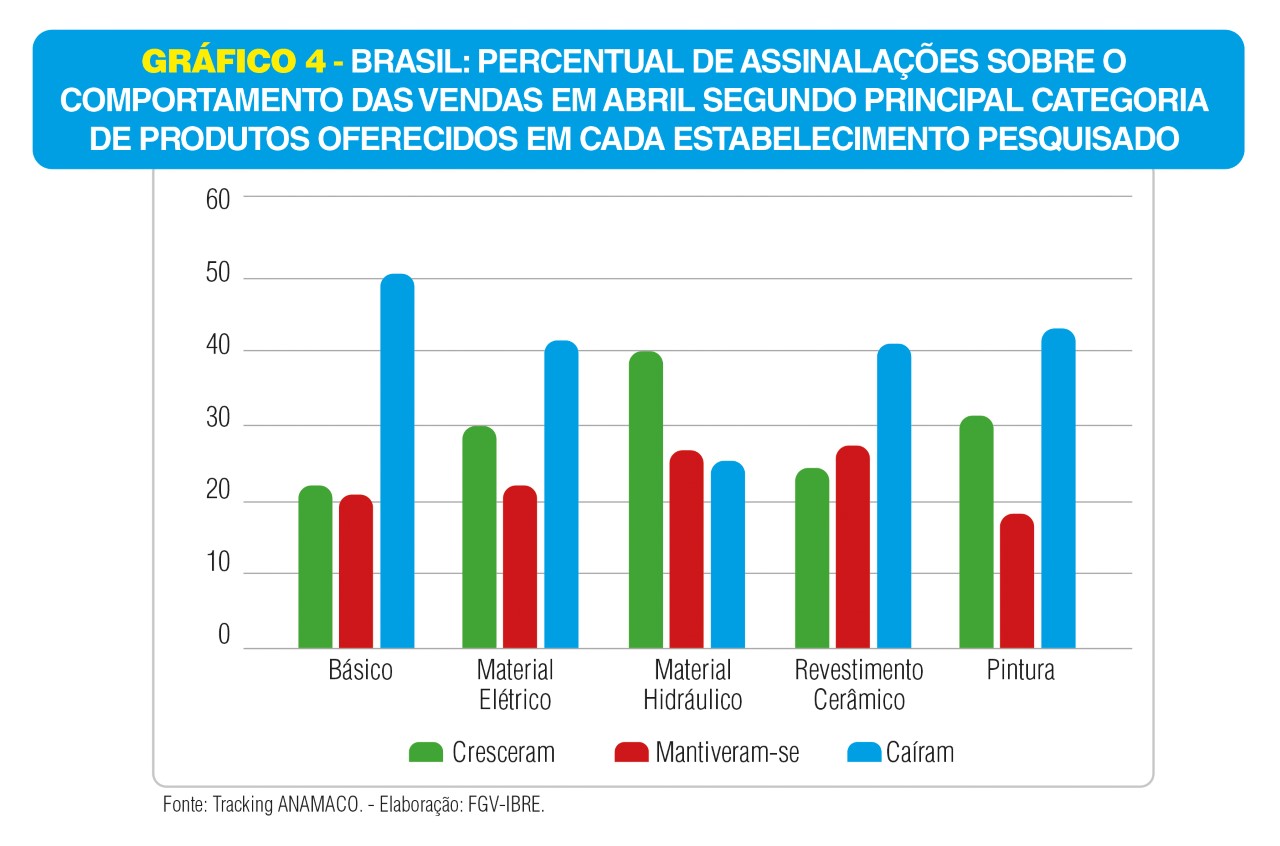

A percepção de estabilidade nas vendas do mês foi predominante em todos os segmentos de especialização dos lojistas pesquisados, exceto no caso de material hidráulico. Nesse segmento, as assinalações de alta superaram as demais, passando a marca de 40% das respostas. Em todos os setores, a percepção otimista superou a pessimista, exceto no caso de revestimentos cerâmicos, ramo no qual as indicações de queda nas vendas superaram as de alta em 3 p.p.

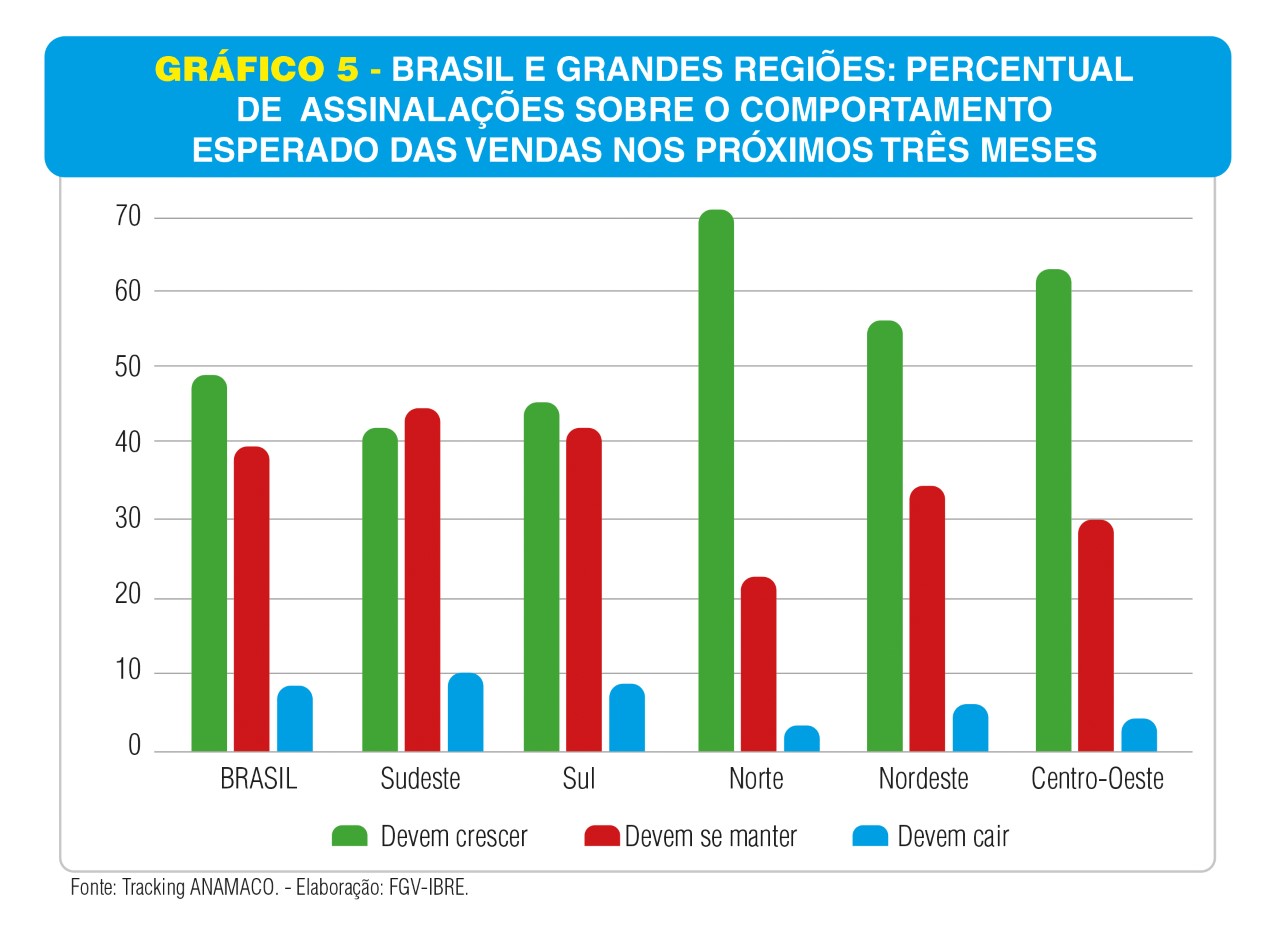

O levantamento mostra ainda a perspectiva dos entrevistados para os próximos três meses melhoraram de forma expressiva. As assinalações de queda passaram de 18% para 9%, enquanto as de alta foram de 39% para 50% no mesmo período. As expectativas de alta foram predominantes em todo o País, exceto no Sudeste, mais afetada pelas medidas de restrição adotadas entre março e abril.

Dessa forma, os maiores níveis de otimismo foram registrados na Região Norte, onde as expectativas de alta nas vendas foram apontadas por 72% dos entrevistados. Na sequência surge o Centro- Oeste (65%). No Sudeste, as indicações de crescimento e de manutenção das vendas praticamente empataram: 43% e 46% das respostas, respectivamente.

Considerando os varejistas segundo as principais categorias de produtos vendidos nota-se que, em abril, os mais otimistas quanto ao futuro foram, mais uma vez, as lojas especializadas em revestimentos cerâmicos: 59% contra 45% em março. No outro extremo estão as lojas especializadas em produtos básicos, cujo nível de otimismo em abril foi de 41%, praticamente o mesmo patamar de março (40%). Ainda assim, em todas as especialidades contempladas na pesquisa as projeções de alta foram predominantes, exceto no caso de básicos.

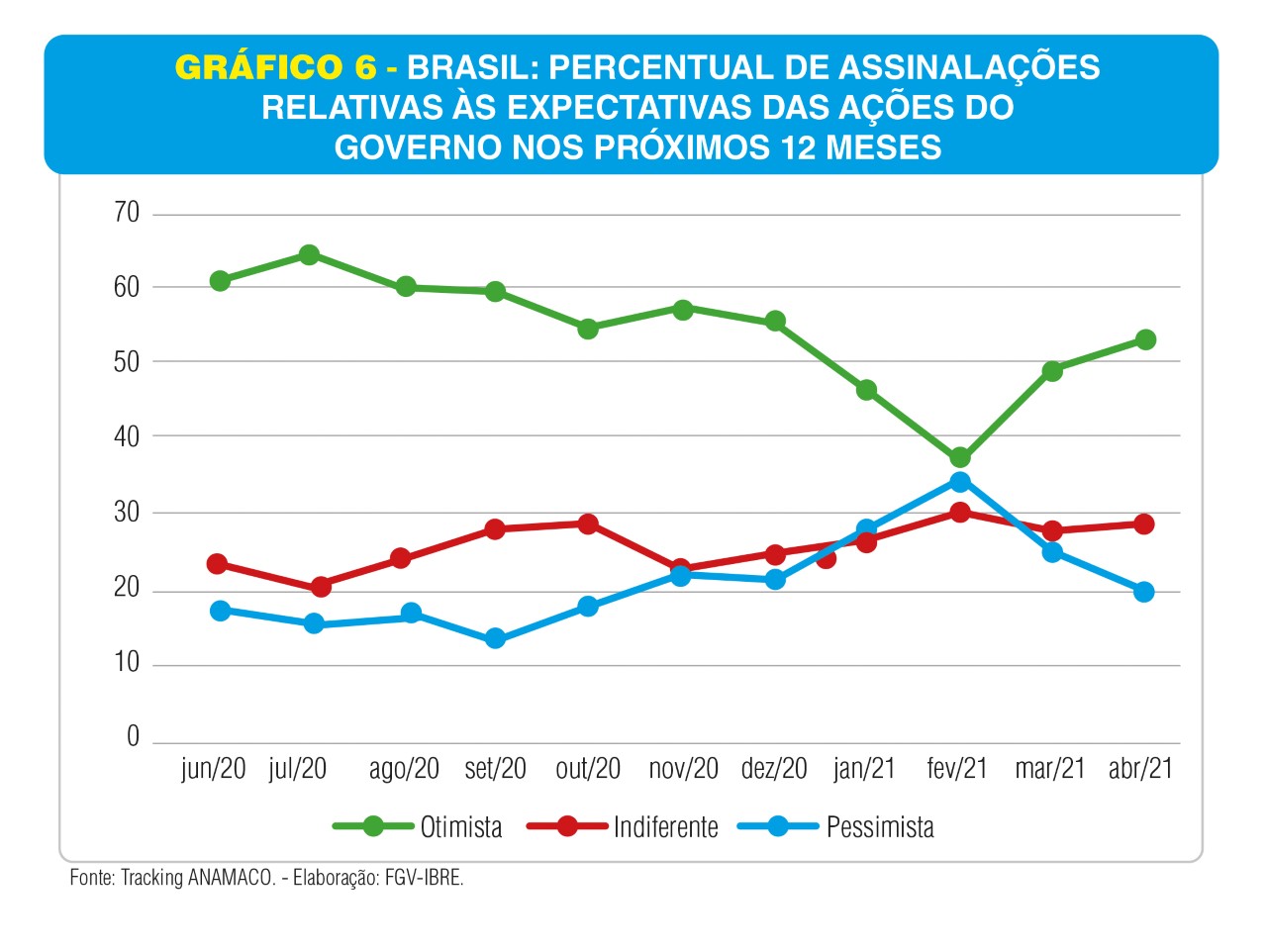

Os entrevistados revelaram, ainda, as expectativas otimistas quanto às ações do governo nos próximos 12 meses. Segundo a pesquisa, em abril, o otimismo subiu pelo segundo mês consecutivo, passando de 49% das respostas em março para 53%, nível mais alto do ano até aqui. Em sentido contrário, as assinalações pessimistas também voltaram a cair, passando de 24% para 19%.

Em termos regionais, as assinalações otimistas superaram a marca de 50% em todas as regiões, chegando a 62% no Norte. O maior nível de assinalações negativas foi registrado no Nordeste: 27%.

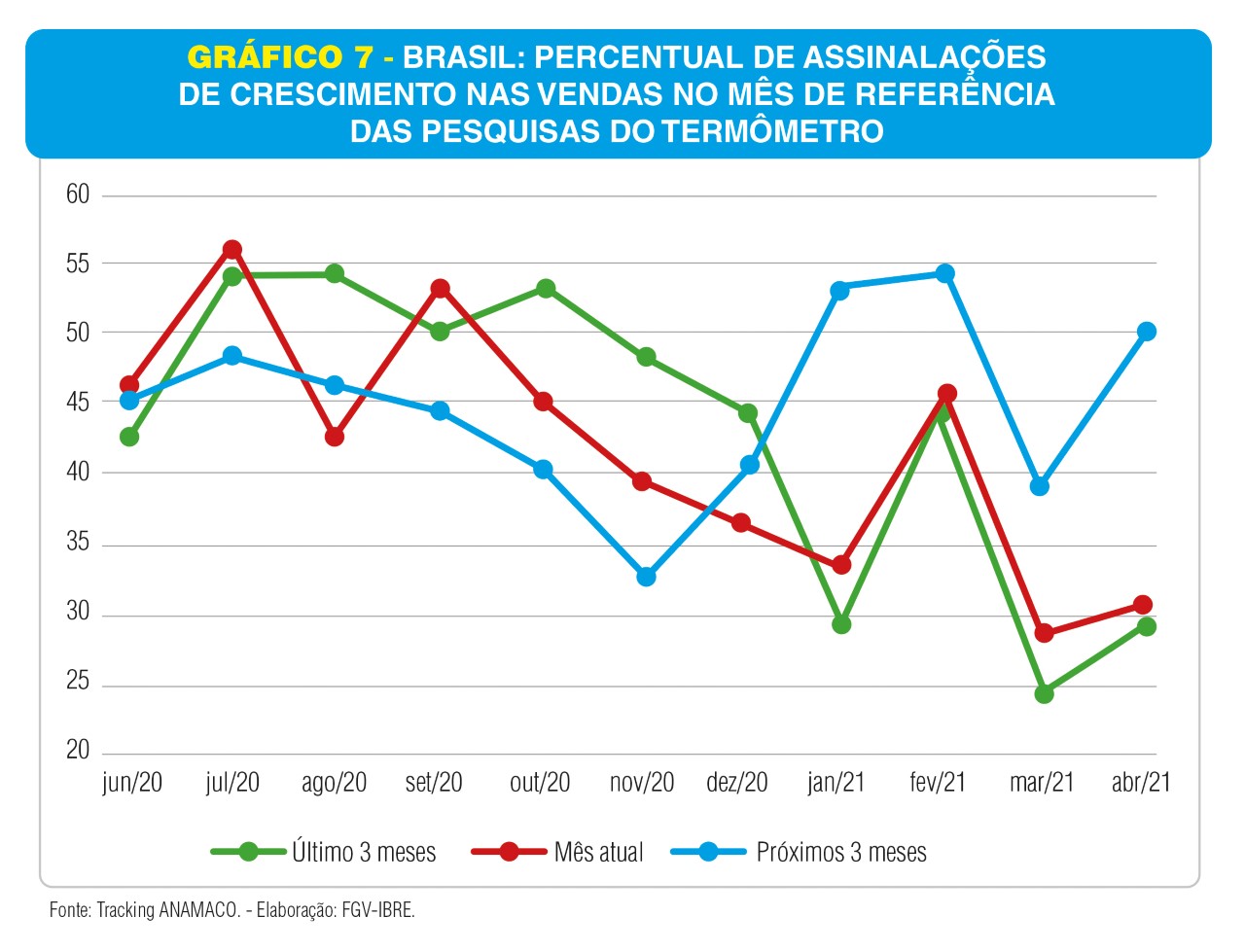

Considerando a série histórica desde junho passado, a pesquisa aponta que os resultados dos principais indicadores do termômetro não recuperaram os níveis de fevereiro apesar da melhora geral frente a março. A avaliação otimista do mês corrente em nível nacional, principal indicador contemporâneo da pesquisa, registrou alta muito discreta, passando de 28% para 30% entre março e abril. Já a melhora nas expectativas de alta nas vendas futuras foi mais expressiva, tendo passado de 39% para 50% no mesmo período.

Um ponto de atenção a ser verificado na próxima edição do Termômetro se refere aos efeitos do pagamento do novo Auxílio Emergencial, fator que foi decisivo para o desempenho do setor há um ano, quando a pandemia ainda estava em seus primeiros meses. Até que ponto esse pagamento poderá compensar a lentidão da recuperação do nível de atividade e a corrosão da renda dos consumidores pela inflação em alta ainda é uma questão em aberto

Foto: Adobe Stock

|| Orgulhosamente desenvolvida por

|| Orgulhosamente desenvolvida por